柳州东城投资2022年债权

产品在售:<柳州东城投资2022年债权>咨询认购享全网最优返利!获取更多有关信息资料,了解更多政信产品详情,可致电或扫码来询。

AA+主体融资国企平台担保

5倍应收账款质押

打款到账当日计息

项目名称:柳州东城投资2022年债权

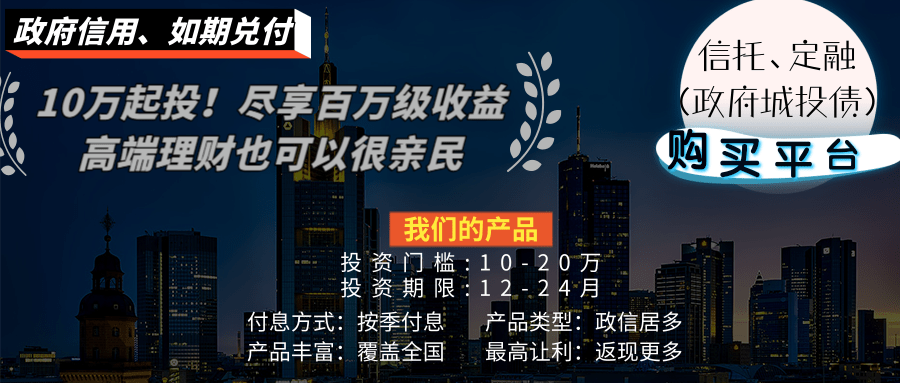

项目规模:2亿元(分期备案发行)

项目期限:12/24/36个月

付息方式:每半年付息一次,到期还本!

业绩基准:

认购额:

10≤X<50万

50≤X<100万

100≤X<300万

X≥300万

12月/24月/36月

8.6%-8.8%-9.0%

8.8%-9.0%-9.2%

9.0%-9.4%-9.6%

9.2%-9.6%-9.8%

(以竖排列计算)

发行方:广西柳州市XXXX开发集团有限公司

担保方:柳州东XXX发展有限公司

山东威海政信!首发优质产品!打款当天计息!信托同款

山东威海政信!首发优质产品!打款当天计息!信托同款威海市3000亿GDP,250亿预算收入

两倍土地抵押,2倍应收账款质押

AA主体担保,总资产353亿

【威海新城债权5号】

【基本要素】4000万;12/24个月;季度付息;

【预期收益】12月:50万-100万-300万 8.2%-8.5%-8.8%

24月:20万-50万-100万-300万8.3%-8.5%-8.8%-9%

【融资方】 威海新xxx集团有限公司是有威海南海新区财政与审计局全额出资的100%国有企业,公司注册资金人民币5亿元,主要从事南海新区园区建设及园区管理业务。

【担保方】XXLC建设投资有限公司控股股东为文登金海建设投资公司,作为威海市南海新区城市建设项目的投资主体,现阶段由威海南海新区管理委员会履行实际控制人的职责。 公司主体信用评级为AA,评级展望为稳定,公司总资产超过353亿元人民币,2020年尽管遭受疫情影响,负债率仍维持在46%以下,营业收入超过20亿元人民币。

【土地抵押】威海蓝创置业有限公司为本产品提供价值不低于3亿元人民币的土地抵押。

【应收质押】融资方以其持有的对威海恒蓝控股集团不低于2亿元优质应收账款提供质押担保,并在中登网做中登登记。

【威海市】 2019年威海市生产总值为2963.73亿元,全市一般公共预算收入250亿元,同比增长 8.5%。一般公共预算收入,加地方政府债券转贷收入、返还性收入、转移支付收入和上年结转结余等 184亿元,收入共计 434亿元。

【文登区】 文登区,隶属于中国山东省威海市 ,2019年10月,成为全国综合实力百强区排行榜(全国百强区)第31名。入选2019年度全国绿色发展百强区、2019年度全国科技创新百强区。2019年度全国新型城镇化质量百强区。2019年,文登区全区完成一般公共预算收入45.14亿元。加地方政府债券转贷收入、各项税收返还和转移支付补助收入等22.83亿元,收入共计67.97亿元。点击阅读:贵州定融产品违约情况

银行代销信托产品要交增值税吗

标签: 柳州东城投资2022年债权

相关文章

-

柳州东城投资2022年债权详细阅读

★☆柳州东城投资2022年债权☆★产品上线!➟本站信托、定融项目丰富多样,全国地级市政信均有在售,根据您的需要匹配,购买打款半小时内极速...

2023-04-21 34 柳州东城投资2022年债权

-

柳州东城投资2022年债权(柳州东城投资2022年债权债务情况)详细阅读

广西柳州市东城投资开发集团有限公司成立于2004年09月01日,法定代表人唐志华,注册资本200,0000元,地址位于柳州市鱼峰区新柳大道89号柳东新...

2023-04-08 117 柳州东城投资2022年债权

-

柳州东城投资2022年债权(柳州东城投资2022年债权转让)详细阅读

柳州市2022年市级层面统筹推进重大项目实施方案以下简称方案正式印发围绕新开工续建和竣工等环节,实施项目共梳理出668项涉及交通产业民生生态等领域的重...

2023-03-30 51 柳州东城投资2022年债权

-

柳州东城投资2022年债权(柳州东城投资2022年债权收益率)详细阅读

1合伙投资人按其出资额占出资总额的比例分享共同投资的利润,分担共同投资的亏损 2合伙投资人按其出资比例共同承担风险责任 四投资的转让 1合伙投资人向合...

2023-03-24 46 柳州东城投资2022年债权

-

柳州东城投资2022年债权详细阅读

★☆柳州东城投资2022年债权☆★产品上线!➟本站信托、定融项目丰富多样,全国地级市政信均有在售,根据您的需要匹配,购买打款半小时内极速...

2023-03-19 50 柳州东城投资2022年债权

-

柳州东城投资2022年债权(新城投资发展有限公司)详细阅读

来源:谭谈债市摘 要1、 政策端如何表述?自19号文以来,政策端已经开始规范地方政府融资平台的融资职能,清理划清相关债务问题。2010年国发19号文在...

2023-03-17 47 柳州东城投资2022年债权

发表评论